|

<< Click to Display Table of Contents >> Optimización del avance |

|

Optimización del avance

|

<< Click to Display Table of Contents >> Optimización del avance |

|

La optimización Walk Forward es el proceso mediante el cual optimiza los parámetros de entrada de la estrategia en un segmento histórico de datos de mercado, luego prueba la estrategia hacia adelante en el tiempo en los datos que siguen al segmento de optimización utilizando los valores de entrada optimizados. La idea central es que evalúe los datos de rendimiento de la estrategia en los datos de prueba, no los datos utilizados en la optimización. Este proceso se repite moviendo los segmentos de optimización y prueba hacia adelante en el tiempo. Para ejecutar una optimización de avance necesitará:

•Acceso a datos históricos.

•Costumbre NinjaScript * estrategia

•Una comprensión profunda de las capacidades de backtesting y optimización de Strategy Analyzer

Consejo : Hay varias estrategias de muestra predefinidas que se instalan con NinjaTrader que puede explorar. |

Nota: La propiedad IncludeTradeHistoryInBacktest se establece en falso de forma predeterminada cuando se aplica una estrategia en el Analizador de estrategias para la optimización. Esto proporciona un uso de memoria más ágil, pero a expensas de no poder acceder a objetos comerciales para intercambios históricos. Por lo tanto, los campos como SystemPerformance.AllTrades.Count que dependen de referencias a objetos Trade no tendrán tales referencias para trabajar. Si desea guardar estos objetos como referencia en su código, puede establecer IncludeTradeHistoryInBacktest en verdadero en el estado Configurar. Para obtener más información, consulte la página Trabajar con datos comerciales históricos. |

![]() Cómo ejecutar una optimización Walk Forward

Cómo ejecutar una optimización Walk Forward

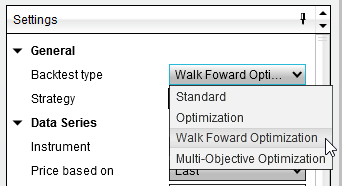

Comience una optimización de Walk ForwardPara ejecutar una Optimización de avance, seleccione el tipo de Backtest de " Optimización de avance" en el panel de configuración del Analizador de estrategias .

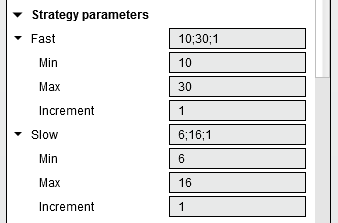

Establecer el rango de pruebaPuede probar el rango de parámetros de estrategia a probar haciendo clic izquierdo en el triángulo para expandir los subparámetros de estrategias.

Nota: Si no ve el triángulo, asegúrese de que el tipo Backtest esté configurado en " Walk Forward Optimization ".

Min . - El valor inicial que desea probar

En la imagen de arriba, la entrada "Rápido" tiene un valor inicial (inicial) de 10 y un valor final de 30 con un incremento de 1. Esto significa que el primer valor probado será 10, luego 11, luego 12 hasta 30. La entrada "Lento" tiene un valor inicial de 6, un valor final de 16 con un incremento de 1. En función de esta configuración, se procesarán un total de 200 (20 valores únicos para "Rápido" multiplicado por 10 valores únicos para "Lento") iteraciones de backtest para encontrar la combinación óptima de valores de entrada basada en la mejor aptitud de optimización.

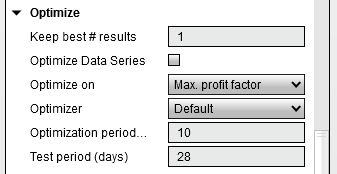

Establecer la aptitud de optimizaciónLa optimización se basa en la mejor aptitud de optimización que seleccione. Si establece la propiedad "Optimizar en ..." en "Beneficio neto máximo", el optimizador buscará los valores de entrada óptimos que devuelvan el beneficio máximo posible. Hay más de 10 criterios de optimización diferentes que puede seleccionar y personalizar a través de NinjaScript. Consulte la sección " Descripción de las propiedades de avance " a continuación para obtener más información. |

![]() Comprender las propiedades de avance

Comprender las propiedades de avance

Propiedades de avanceAdemás de las propiedades específicas de optimización de avance descritas a continuación, las propiedades son idénticas a las que se encuentran en la ventana Propiedades de optimización. Consulte la sección " Descripción de las propiedades de optimización " de la página Optimizar una estrategia de la Guía de ayuda para obtener más información.

|

![]() Comprender los resultados de Walk Forward

Comprender los resultados de Walk Forward

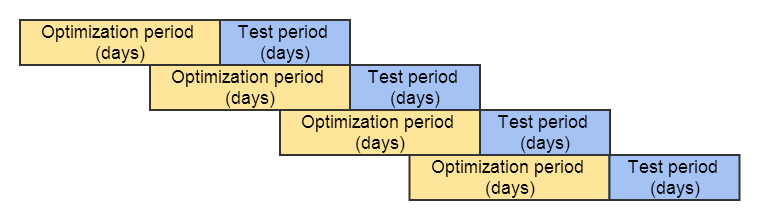

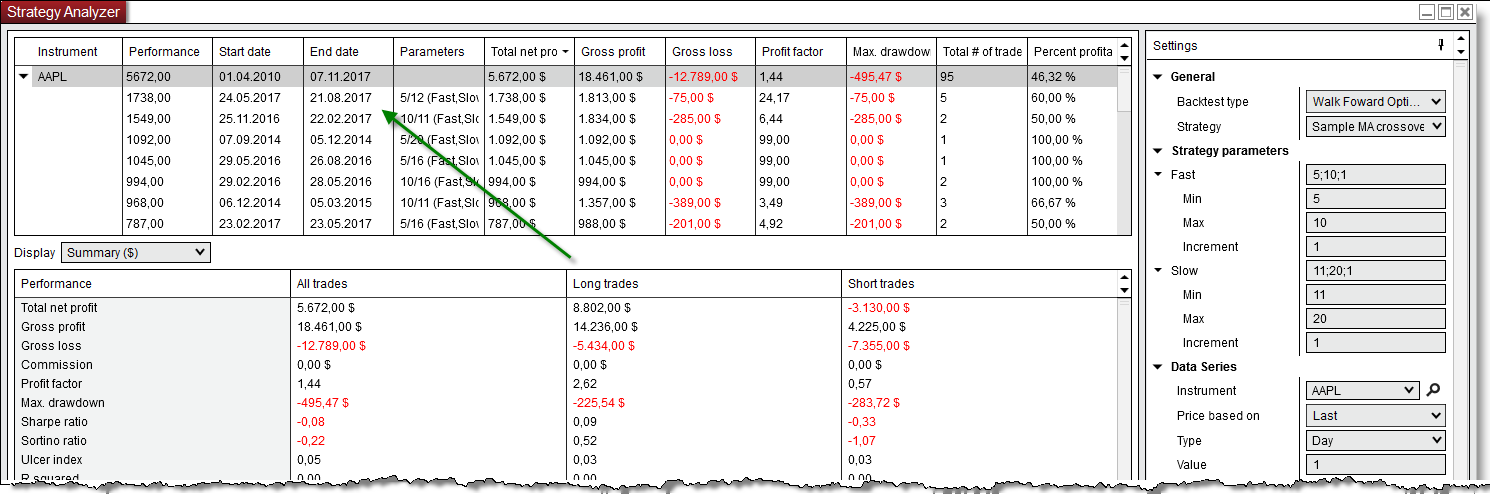

Comprender los resultados de la prueba de avanceDesde la fecha de inicio hasta la fecha de finalización, la optimización de avance hará una optimización estándar en el número de días establecido para el parámetro "Período de optimización (días)". Esto se conoce como el período de prueba "En muestra". Después del período de optimización, NinjaTrader utilizará la mejor combinación de parámetros encontrada y la probará para reenviar datos no optimizados que aún no se han visto durante el número de días establecido para el parámetro "Período de prueba (días)". Esto se conoce como el período de prueba "Sin muestra". Consulte el gráfico a continuación para comprender mejor cómo se encuentran los resultados del avance. |

Nota: NinjaTrader guarda el "Mantener los mejores # resultados" para cada período de optimización, si desea ver cada resultado de optimización individual, puede hacer clic con el botón derecho en el resultado de avance y seleccionar "Abrir resultados de optimización". |