|

<< Click to Display Table of Contents >> Caminhar em frente Otimização |

|

Caminhar em frente Otimização

|

<< Click to Display Table of Contents >> Caminhar em frente Otimização |

|

Otimização Walk Forward é o processo pelo qual você otimiza os parâmetros de entrada da estratégia em um segmento histórico de dados de mercado e, em seguida, testa a estratégia no tempo nos dados que seguem o segmento de otimização usando os valores de entrada otimizados. A idéia central é avaliar os dados de desempenho da estratégia nos dados de teste, não os dados usados na otimização. Este processo é então repetido, movendo os segmentos de otimização e teste para frente no tempo. Para executar uma otimização de caminhada, você precisará de:

•Acesso a dados históricos

•Personalizado NinjaScript *estratégia

•Uma compreensão completa dos recursos de backtesting e otimização do Strategy Analyzer

Sugestão : Existem várias estratégias de amostra pré-definidas que são instaladas com o NinjaTrader que você pode explorar. |

Nota : ApropriedadeIncludeTradeHistoryInBacktest é definida como falsepor padrão quando uma estratégia é aplicada noStrategy Analyzerpara otimização. Isso proporciona um uso mais enxuto da memória, mas às custas de não conseguir acessar objetos Trade para negociações históricas. Assim, campos como SystemPerformance.AllTrades.Count que dependem de referências a objetos Trade não terão essas referências para trabalhar. Se você deseja salvar esses objetos para referência em seu código, é possível definir IncludeTradeHistoryInBacktest como true no estado Configurar. Para mais informações, consulte a páginaTrabalhando com dados históricos de comércio. |

![]() Como executar um Walk Forward Optimization

Como executar um Walk Forward Optimization

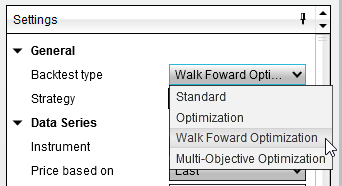

Comece uma caminhada adiante otimizaçãoPara executar umWalk Forward Optimization,selecione otipode Backtest "Walk Forward Optimization"no painel de configurações doStrategy Analyzer.

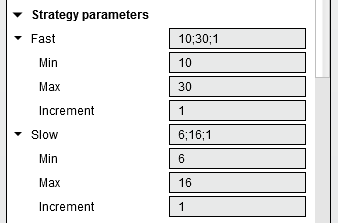

Definindo o intervalo de testeVocê pode testar os parâmetros da estratégia a serem testados clicando com o botão esquerdo no triângulo para expandir os sub-parâmetros de estratégias.

Nota: Se você não vir o triângulo, certifique-se de que otipo de backtestesteja definido como "Walk ForwardOptimization".

Min. - O valor inicial que você deseja testar

Na imagem acima, a entrada "Fast" tem um valor inicial (inicial) de 10 e um valor final de 30 com um incremento de 1. Isso significa que o primeiro valor testado será 10, depois 11, depois 12, até 30. A entrada "Slow" tem um valor inicial de 6, valor final de 16 com um incremento de 1. Com base nessas configurações, um total de 200 (20 valores exclusivos para "Rápido" multiplicado por 10 valores exclusivos para "Lento") iterações de backtest serão processadas para encontrar a combinação ideal de valores de entrada com base na melhor adequação de otimização.

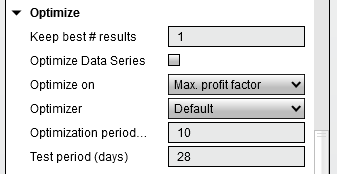

Definindo a Aptidão de OtimizaçãoA otimização é baseada na melhor adequação de otimização selecionada. Se você definir a propriedade "Otimizar em ..." para "Lucro líquido máximo", o otimizador buscará os valores de entrada ideais que retornam o lucro máximo possível. Existem mais de 10 critérios de otimização diferentes que você pode selecionar e podem ser personalizados via NinjaScript. Por favor, consulte a seção "Understanding Walk Forward properties" abaixo para obter mais informações. |

![]() Compreender as propriedades Walk Forward

Compreender as propriedades Walk Forward

Propriedades do Walk ForwardAlém das propriedades específicas de otimização de encaminhamento descritas abaixo, as propriedades são idênticas às encontradas na janela Propriedades de otimização. Consulte a seção "Noções básicas sobre propriedades de otimização " da páginaOtimizar uma estratégiado Guia de Ajuda para obter mais informações.

|

![]() Compreender os resultados do Walk Forward

Compreender os resultados do Walk Forward

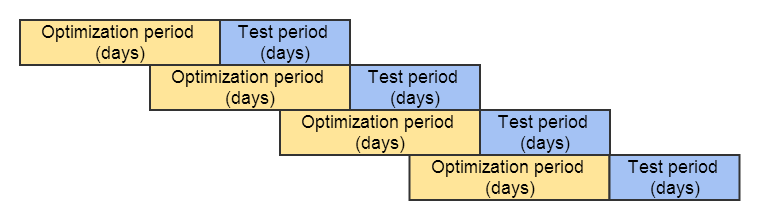

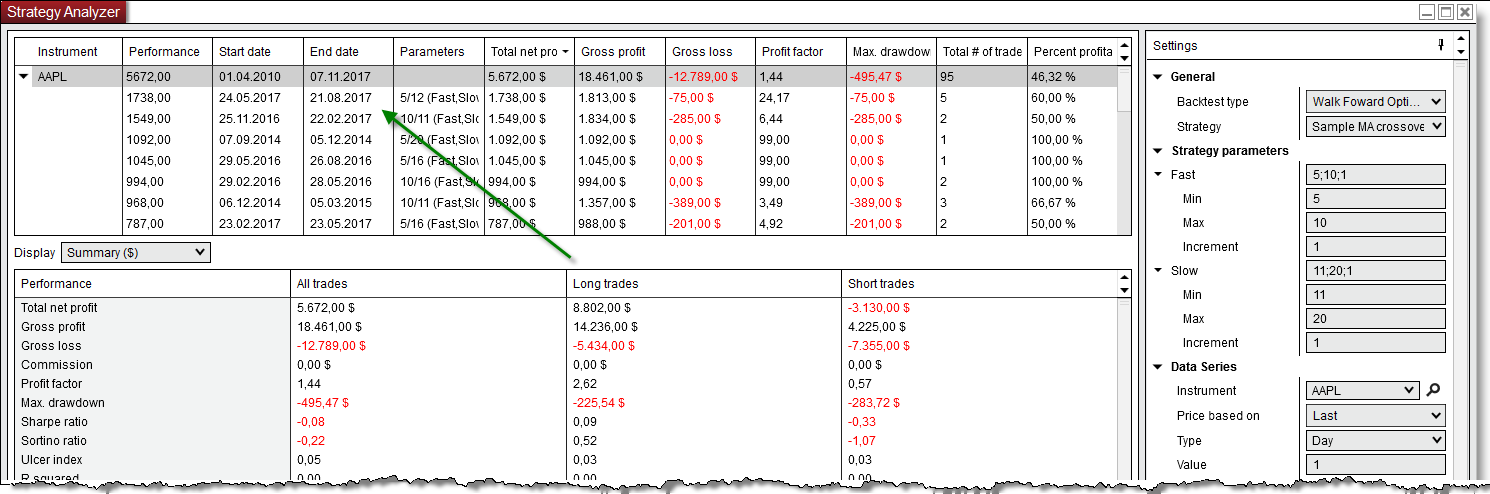

Compreender os resultados do teste de avançoA partir da data de início até a data de término, a otimização de avanço para frente fará uma otimização padrão do número de dias definido para o parâmetro "Período de otimização (dias)". Isso é conhecido como o período de teste "Na Amostra". Após o período de otimização, o NinjaTrader usará a melhor combinação de parâmetros encontrada e testará os dados não otimizados que ainda não foram vistos pelo número de dias definido para o parâmetro "Período de teste (dias)". Isso é conhecido como o período de teste "Fora da amostra". Por favor, veja o gráfico abaixo para uma melhor compreensão de como os resultados da caminhada para a frente são encontrados. |

Nota : O NinjaTrader salva os "Manter os melhores # resultados" para cada período de otimização. Se você quiser ver cada resultado de otimização individual, clique com o botão direito do mouse no resultado de avanço e selecione "Abrir resultados de otimização". |